メインサイト「ひとびとのひび」編集長。

いろんな人たちの生活スタイルや働き方をインタビューしまくっている私が、さらに自分の手と足で見たり調べたりした実体験をもとに発信しています。

この記事は、2020年4月11日現在のものです。

そして今回は、

販促物・印刷物のデザイン制作会社を1人で経営する私が、「東京都社会福祉協議会 福祉資金 緊急小口資金(特例貸付)」の申請・実行を行った体験談です。

その体験をもとに、本制度の概要や申請の流れについてご紹介します。

※ちなみに4/14日(火)無事20万円の入金が確認できました。

(予定では13日でしたがあくまでその前後ということでしたので想定内です。首の皮一枚つながりました)

なので、ごめんなさい!

中小企業・小規模事業者の経営者、個人事業主以外の方には、直接関係のない記事であることを事前にお伝えしておきます。

「福祉資金 緊急小口資金(特例貸付)」の体験から、そのメリットとデメリットとは

さっそく、本制度のポイントを紹介していきましょう!

緊急小口資金(特例貸付)のメリット

◆貸付実行が1週間程度のスピード

◆返済に12ヶ月の据置期間がある(2020年4月に借りたら2021年5月から返済開始)

◆連帯保証人不要

◆無利子

◆返済期間が24ヶ月以内でOK

とにかく今すぐに現金が必要!という方にはオススメです

緊急小口資金(特例貸付)のデメリット

◆貸付額が20万円と少額

◆1回しか利用できない

◆居住地の区市町村の社会福祉協議会へ訪問・面談しなければならない

本制度だけでなにかを変えられるというほどのインパクトではない

とはいえ、いきなり結論になりますが、

やはり少額でも構わないからすぐに現金が必要!

という方には、迷わずオススメします。

私は4/7に申請しましたが、4/13には指定口座に振り込まれる予定です。

このスピード感は緊急時には有り難い限り。

とにかく貸付を確実にするために、必要なことを事前に把握し、

急ぎ対応することが大事です。

それについては以降にご紹介していますので、ぜひ参考にしてください。

東京都社会福祉協議会とは:

社会福祉に関する課題解決や福祉サービスの向上などに取り組む非営利の民間団体。

貸付の対象は、法人ではなく「個人」。経営者であっても、個人として受けられる制度

まず、「東京都社会福祉協議会 福祉資金 緊急小口資金(特例貸付)」は、法人ではなく、個人を対象にした制度です。

しかも給付金ではなく「貸付」なので返済義務が発生します。

先に紹介したとおり、上限は20万円で、残念ながら一度しか受けられません。

「個人向けって・・・オマエ法人の経営者だろ?」

その通り。

要は法人としてではなく、個人としてなら制度を利用できますよ、ということ。

なので、経営者でも個人の生活費をサポートしてくれる制度ということです。

確かに、本制度は少額貸し付けですが、

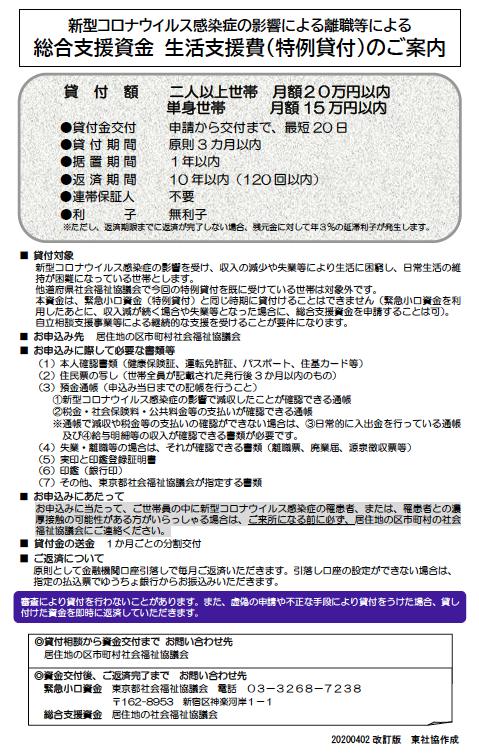

申請が受理され、貸付が実行された後であれば、「総合支援資金 生活支援費(特例貸付)」の制度も利用可能です。

こちらはまだ個人的には検討中ですが、本制度よりも若干金額に違いがあり、必要書類などが増えるようですね。

ただ、3ヶ月にわたって支援されるので、十分検討する余地はあると思いますよ。

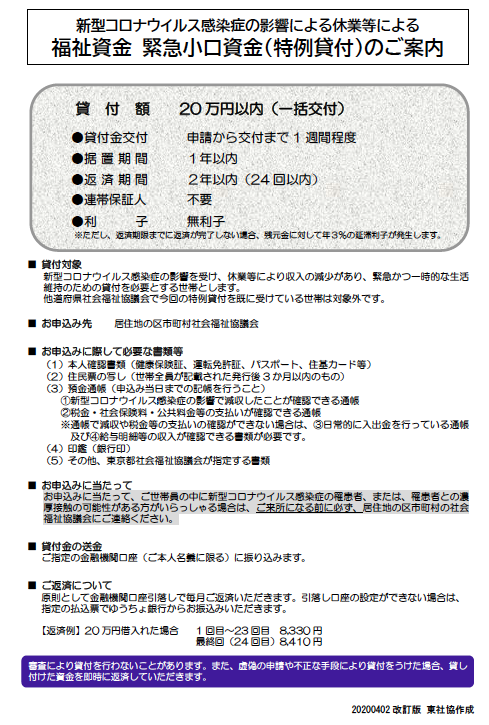

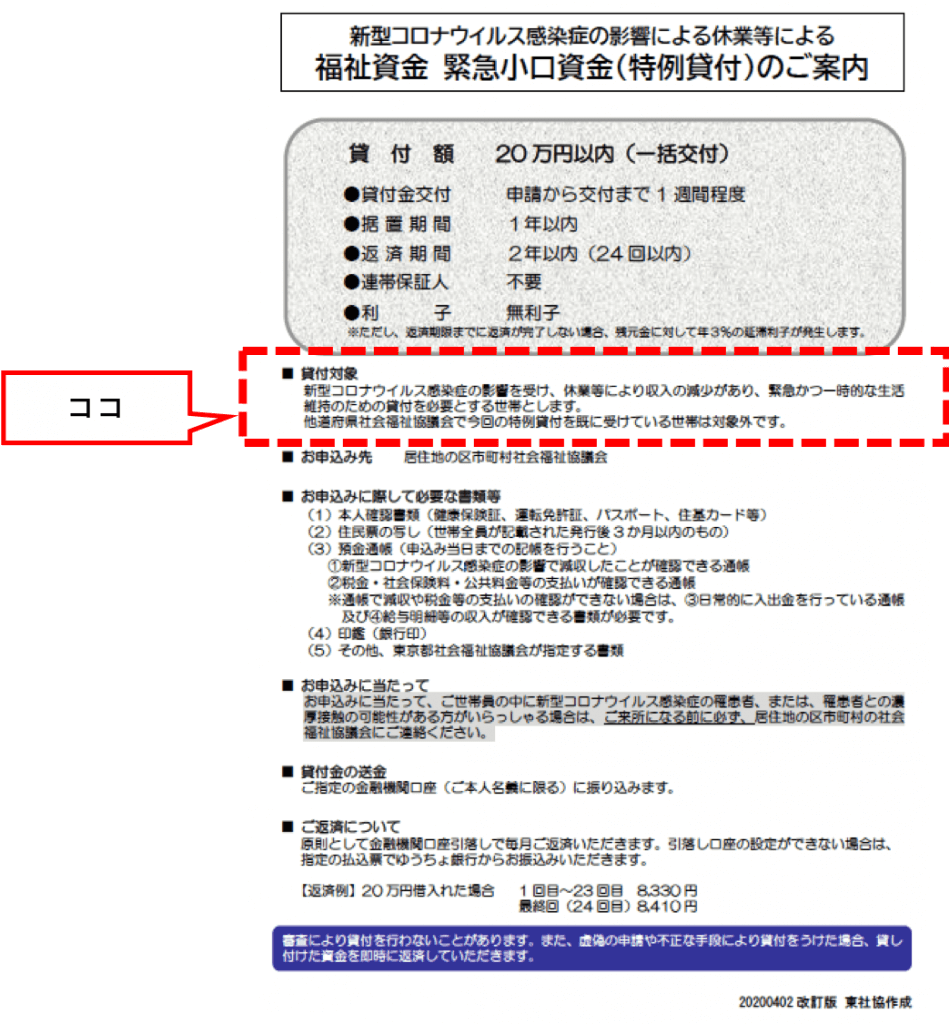

新型コロナウイルス感染症の影響で「減収」した人が対象。なにを基準に、減収と判断する?

「緊急小口資金(特例貸付)」に話を戻しましょう。

画像の「■貸付対象」にもある通り、今回の制度は

新型コロナウイルス感染症の影響によって減収したことが証明できればOKというもの。

ちょっと曖昧なので補足します。

減収とは、会社の売り上げではなく、個人の収入が現時点で減っていることを指します。

「現時点」で減収が証明できるか、が今回の審査の明暗を分けるポイント。

会社から自分個人に給与を支払っている経営者は、

コロナ以降、すでに給与が支払えていないことが通帳などで分かればOK。

以前から支払えていない状況にあった方は、自分に支払える額がどのように推移しているか、手書きでも良いのできちんと明示する必要があります。

繰り返しますが、

大事なのは、「現時点で」個人の収入が減収していることを証明することです。

「今後の見込み」では

対象者から外されてしまう可能性大なのでご注意ください。

経営者・個人事業主が貸付を受けるためにまず最初にするべきことは?

居住地の区市町村の社会福祉協議会に電話で面談予約。

そう、この制度の最大のネックは、直接行かなければならないこと。これはリスクです。

換気など最低限の対策はしているものの人が多い空間であることは間違いないので、その辺りの状況も電話の際に確認しておくと良いでしょう。

▷居住地の区市町村の東京都社会福祉協議会の連絡先一覧はこちら

『私が連絡したのは3/31(火)でしたが、かなり混み合っており、折り返し連絡すると言われ電話があったのが4/5(月)でしたので約1週間かかりました。』

今は少し落ち着いているかもしれませんが、心構えは必要かも。

電話では、職員の方が制度について一通り説明してくれ、手続きに必要なものなども教えてくれます。

質問事項を事前に用意しておくとスムーズです。

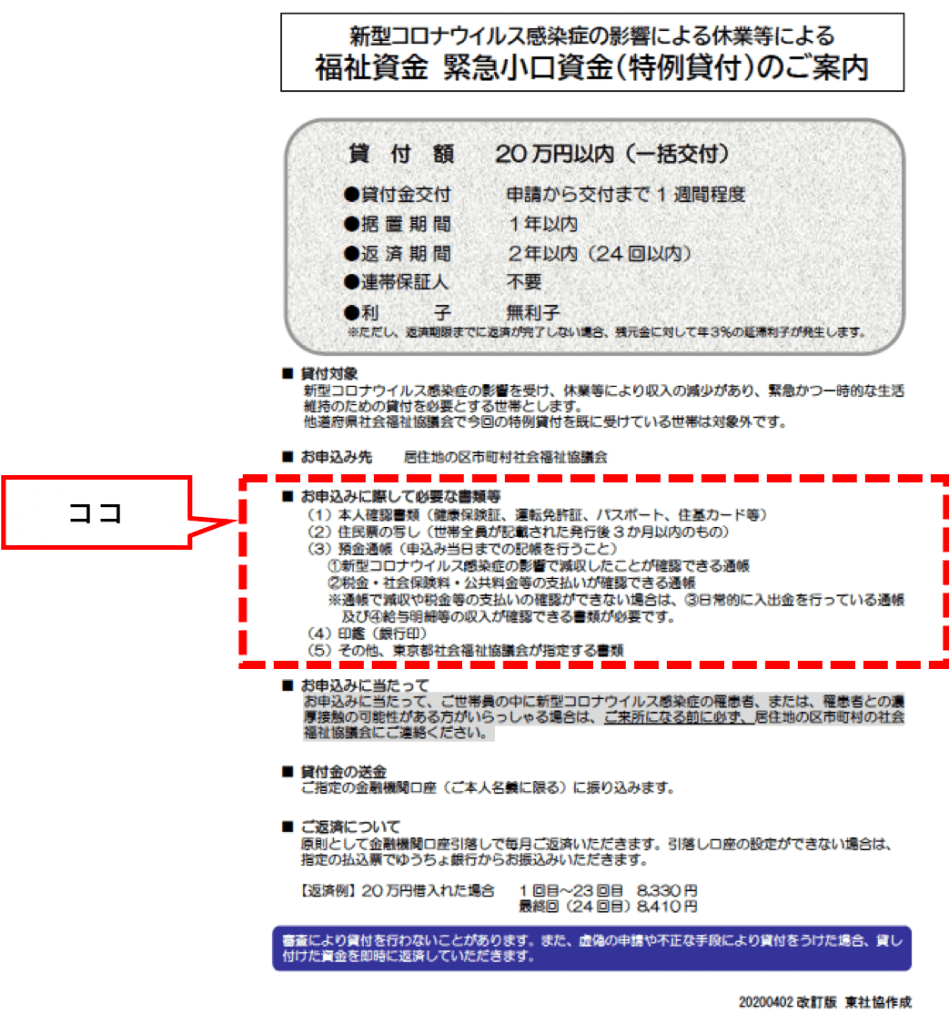

面談日時が決まったら必要書類を持って行きます。

必要書類や身分証明書、印鑑はもちろん、減収を証明できる資料は念のため多めに用意

まずは、私が持参したものを列記します。

「■お申込みに際して必要な書類等」と照らしつつ、ご自身の場合を想定しながらチェックしてみてください。

私が持参したもの

①「免許証」

※引っ越して新住所を記載してない方は「健康保険証」なども必要になります!

②「住民票の写し(原本)」※印鑑証明は不要!

③「預金通帳」

◆会社の通帳(公共料金の支払いが確認できるのもこの通帳だったので)」

※公共料金の支払いはネット明細ならスマホ画面で確認できれば良いとのこと

◆個人の通帳(念のため)

◆税理士の先生に作ってもらった今期の役員報酬の勘定元帳(個人事業主は不要)

◆会社の月ごとの試算表(一応2019年11月分からパワポで自作)

◆今後の売り上げ・経費予測(念のため2020年8月までパワポで自作)

→私の事業の場合、受注してから入金までが数ヶ月タイムラグがあるのが普通なため、すでに減収していることを示すにはまだ足りず、自筆で私個人に支払える額の減り具合を記載した書面を添えることで通りました。

コロナ発生の1月から3月までの期間についてですね。

④「銀行印(貸付金を振り込んでほしい口座の銀行印)」

⑤「(5)その他、東京都社会福祉協議会が指定する書類」=現場で記載を求められる書類。◆「借入申込書」

◆「借用書」

◆「預金口座振替申込書」

◎「緊急小口資金(特例貸付)を申込まれた方へ」

※協会から渡される本貸付の要旨が書かれたもの

となります。

ちなみに、⑤の3つの◆書類はその場で記載し、捺印も必要でした。

<参考>

ちなみに、公共料金の支払いの確認をするのは、具体的には避けますが、要は不正請求防止の意味があるようです。

今回の「緊急小口資金(特例貸付)」は確かに金額は小さなものです。

ですが、前述した通り、

本制度の申請が受理され、貸付が実行された後であれば、もうひとつの「総合支援資金 生活支援費(特例貸付)」の制度を利用することもできるので、検討する余地は十分にあると思います。

貸付に関するまとめとして

◎あくまで法人ではなく、個人の減収に対する救済措置である

◎現在すでに「個人の減収を証明」することが最重要

◎事前に用意すべきもの、最寄りの社会福祉協会をチェックし訪問

◎少額の貸付だが、つづけて「総合支援資金 生活支援費(特例貸付)」へシフトも可能

結論:デメリットもあるがスピード感のあるメリットは見逃せない!

ぜひ一度、ご検討してみてください。

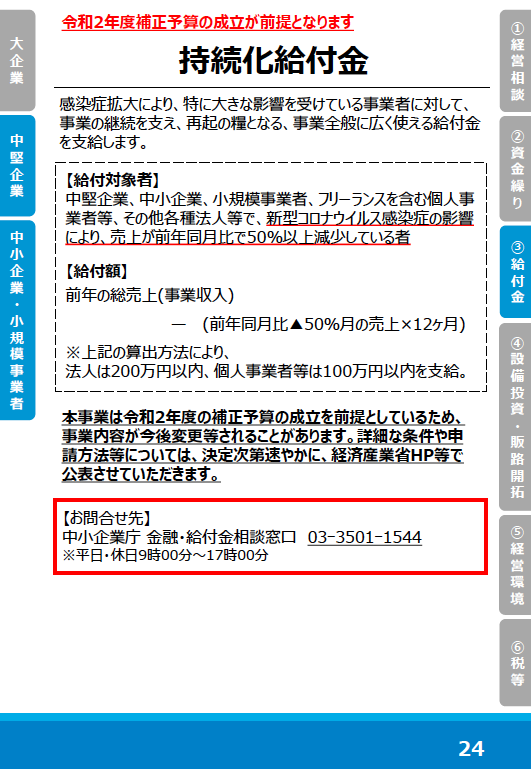

経済産業省の持続化給付金など、返済義務のない国の制度こそ経営対策に利用したい

また、改めて紹介したいと思いますが、

現在、補正予算案の中で注目されているもののひとつ「持続化給付金」について。

取り急ぎ4/9付けで

「持続化給付金」の申請手続きに際し、電子申請システム「jGrants(ジェイグランツ)」を利用することはありません。

と「jGrants」HPでも発表されていました。

なので、このシステムを利用するための「gBizIDプライム」の取得・申請も不要とのこと!

もう書類用意しちゃってましたが・・・この申請のために印鑑証明の取得に殺到するのを避けるためという意味もあるようです。

懸命ですね。

先ほど、『申請から給付まで最短で1週間を目指す」

といった政府発表もあったようです。

日ごとに情報が変化していますので、

今回の掲載内容にも誤差が生じることがあるかもしれません。

常にチェックしながら、

なんとかこういった制度を有効に活用し、

アフターコロナに備えて生き延びていかなければなりませんね。

皆でソーシャルディスタンスを保ちつつ、

力と知恵を寄せ合って乗り越えていきましょう!!

つづきはまた!「持続化給付金」や「セーフティネット保証4号」認定など、その他支援政策などはこちらでご紹介しています。

⬇️

コメントはこちら

コメントを投稿するにはログインしてください。